光伏全產業鏈,出海進行時!

在趕碳號認為,全球化在今年前所未有的重要,特別是對于正經歷階段性產能過剩的光伏制造業。

從2004到2024,光伏行業從無到有,在過去20年中經歷了四起三落共三輪周期。同樣,趕碳號也把我國光伏制造業的全球化分為三個階段:

第一階段是起步階段:從2000年到2010年,以尚德、晶澳、天合等為代表的企業嘗試在全球市場尋求突破,開啟中國光伏企業全球化的征程。這一階段,我國企業缺乏技術實力,原材料、設備、市場三頭在外,尚未形成話語權和定價權。

第二階段是快速發展階段:從2011年到2018年,隨著技術進步和政策扶持,中國光伏產業鏈逐漸完善,產品行銷全球。與此同時,光伏企業積極開展海外投資,收購海外產能或設立海外生產基地。

第三階段是深耕布局階段:從2018年中美貿易戰至今,為應對貿易保護主義,化解地緣政治風險,中國光伏企業嘗試在全球范圍內配置產業鏈、供應鏈,對內則在”雙碳“背景下積極推動光伏技術創新與高質量發展,并以絕對優勢全面主導全球光伏行業發展。

01

風浪越大魚越貴

2022年,光伏決戰的勝負手,是垂直一體化;

2023年,光伏最大的革命,是TOPCon迭代PERC,n型淘汰p型;2024年,光伏的重心恐怕是全球化——不只是全球行銷,而是光伏產業鏈、供應鏈的全球化。

中國與海外市場組件價格對比;來源:InfoLink

以2月28日InfoLink單晶PERC組件報價為例,我國光伏項目組件價格在0.88-0.9元/W,印度本土產折合1.58元/W,美國為2.23元/W,歐洲為0.86元/W,澳洲為0.83元/W。不同市場,價格差異如此巨大。

先看中國市場。根據最新統計,頭部一體化企業PERC組件成本為0.85元/W(含稅,不含運費)。以市場中標價成交價看,現在頭部企業只有微利甚至盈虧平衡,非頭部企業則普遍虧現金流。

再看歐洲。由于我國對光伏電池組件執行13%的出口退稅,若以此倒算上去,則歐洲組件的售價相當于0.99元/W,澳洲為0.95元/W。同樣,該報價為fob離岸價,不包括到港運費。

在此簡單介紹下光伏組件的海運運費情況:目前40尺高柜從中國(天津港)運往歐洲(荷蘭鹿特丹港)的海運費用為4470美元左右。一個高柜可極限運輸標準版型光伏組件23托,每托20塊,每塊按n型TOPCon210R最高功率610W。這樣計算下來,單W運費也要在0.11元人民幣。當然,運費最貴時一個40尺貨柜的運費曾超過1萬美元。由此可見,海運費用對于光伏組件的影響很大。

美國市場顯然是中國光伏企業的最后一塊肥肉了。誰能進入美國市場,2024年誰家的財務報表就會好看一些。

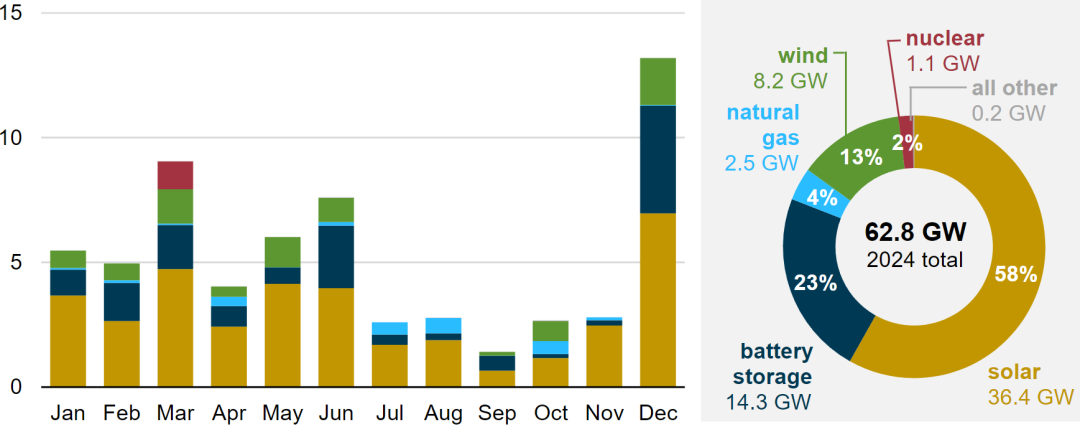

美國光伏市場從體量上僅次于中國大陸、歐洲,是全球第三大市場。2023年,該國實現18.4GW的公用事業規模光伏裝機。最近,美國能源信息署公布了該國2024年新增光伏裝機并網目標:36.4GW!

美國計劃的公用事業規模發電能力增加(2024);單位:GW;來源:美國能源信息署(EIA)

36.4GW,只是美國公用事業規模(集中式地面電站),并不包括戶用分布式和大部分工商分布式。在美國,公用事業規模的太陽能電站是指裝機規模至少在1 MW以上的電站。

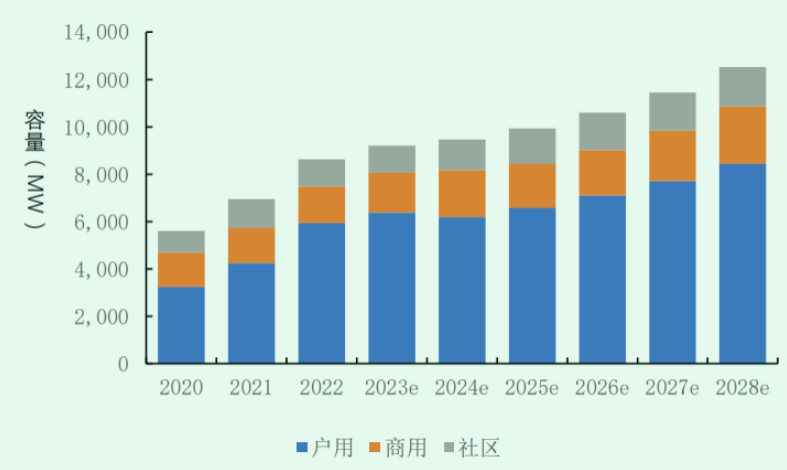

圖:2020-2028年美國分布式裝機預測

資料來源:SEIA、太平洋研究院整理

以2021年為例,美國小型光伏電站的新增裝機占公用事業規模的比例為55%。假使這個比例在今年不變的話,那么美國小型光伏電站有望增長20個GW。和公用事業規模加在一起,就是56GW。2023年,整個歐洲才裝了58個GW。

如果簡單對應美國市場中2.23元/W的組件單價,那么,56GW就是1250億的銷售額,就是770億的毛利!

來源:美國能源信息署;東吳證券

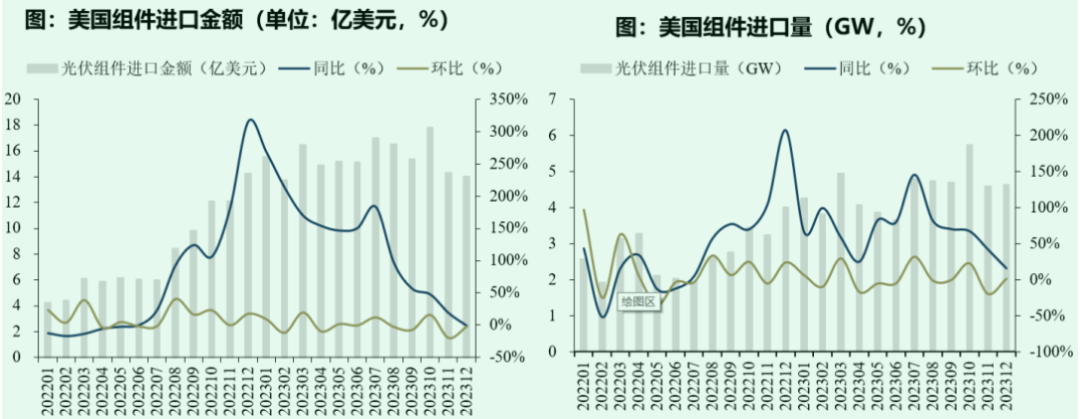

美國光伏組件的實際進口量,比我們上述測算的顯然還要高出不少。

據美國能源信息署統計,2023年1-12月,美國光伏組件累計進口金額為186.08億美元,按最新匯率折合1340億人民幣,同比增長95%;累計進口量為53.84GW,同比增長63%!

多家光伏企業市場負責人向趕碳號表示:“2024年發力美國光伏市場,這已經是一張明牌,大家都勢在必得。”

02

隆基的冒險與進擊

當然,光伏企業想要進入美國市場并不容易。美國對中國光伏企業出口設置了重重障礙。

早在2021年,隆基綠能就有超40MW的組件被美國海關“暫扣”。2023年,情況進一步惡化,隆基被暫扣的貨物達到GW級,為此公司甚至計提了二三十億的貨值折損。痛定思痛,隆基綠能不惜以比同行高出一倍多的投資成本,與合作伙伴在美國投資設廠。今年2月20日,隆基在美合資組件廠終于投產,生產PERC組件,未來規劃改造為HPBC,年產能為5GW,總投資6億美元。

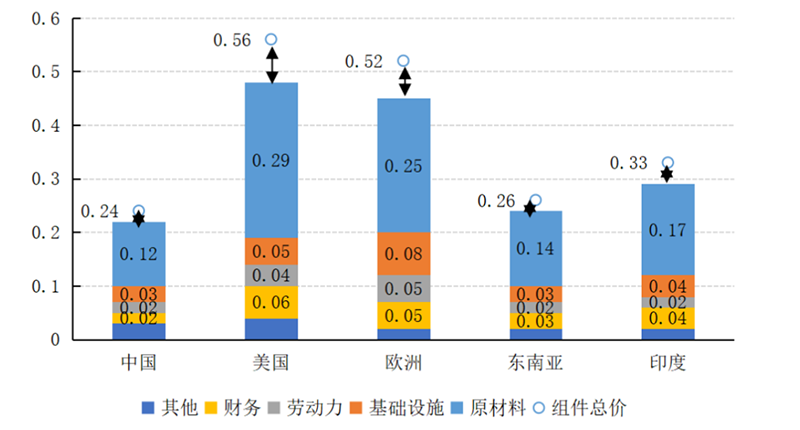

圖:2022年度組件本地制造成本差異(單位USD/W)

資料來源:Wood Mackenzie、全球光伏、太平洋研究院整理

上圖是2022年時的統計,現在組件原材料已經下降很多,特別是電池片,至少降了一半以上。但即便如此,在美國當地組件的生產制造成本也要比中國貴上一倍多。隆基這個項目要想真正賺錢,與能否拿到美國《削減通脹法案》(IRA)的稅收抵免直接相關。

一位頭部光伏業市場人士認為,“現在確定隆基的美國項目是否拿到了美國政府的補貼很關鍵。若是確定拿到補貼,其他中國企業在美光伏項目可能會加快建設步伐;隆基美國工廠如果沒有拿到補貼就開始生產,那么很有可能生產成本高于市場價,會直接導致虧損。”

舉例來說,韓華Qcells太陽能業務連年虧損,但卻大舉進軍美國。該公司估算,每年可獲得5.61億美元稅收抵免。隆基美國合資工廠是否像韓華Qcells一樣享受美國的“國民待遇”,這很關鍵。

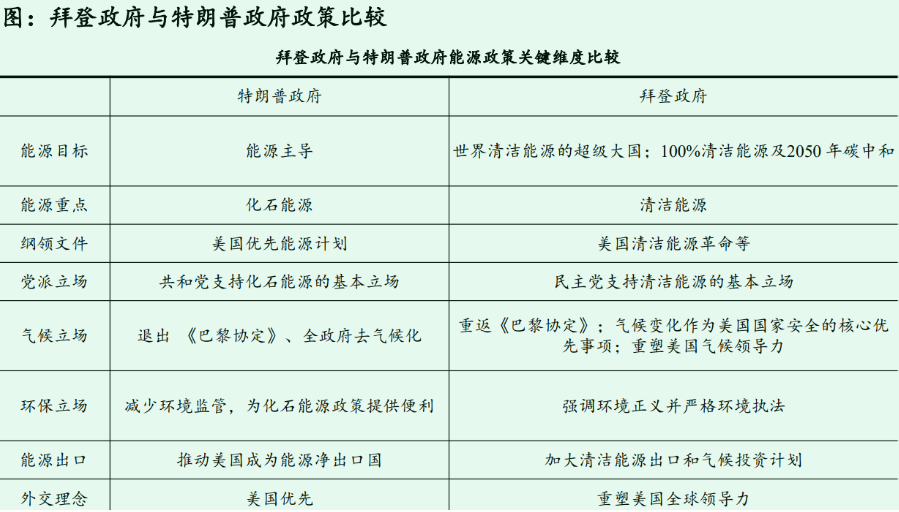

政策不確定性,始終籠罩著美國的光伏產業鏈。如果特朗普重新上臺,后續的變數可能進一步增大。特朗普重視化石能源發展,一直在塑造“去氣候化”科學與輿論。其上任之初就廢除了奧巴馬《清潔能源計劃》,于2017年提出《美國優先能源計劃》,為化石能源開發松綁,取消各項氣候行動計劃。

包括中國光伏行業協會名譽理事長王勃華在內的多位專家學者,也曾在公開場合多次提醒,我國光伏企業赴美投資一定要注意政策風險。如果海外產線建成后,又受到排擠、限制,或已承諾補貼無法兌現,都會影響企業經營。

實際上,隆基美國合資工廠在建設期間已經遭到當地反對者的抗議,這和此前國軒高科在美國遇到當地居民的抵制頗為類似。寧德時代的美國之路則走得更為艱難,即使只是向福特超級電池工廠進行技術授權,在政治干擾下,該項目也遭遇到眾議院反對、被迫停建、產能縮小等各種不利影響。

近幾年,隨著中國要素結構轉型和產業升級戰略以及企業追求低端成本,例如廉價勞動力,規避貿易摩擦等多重因素催化下,我國光伏產業鏈外遷現象逐漸凸顯。

東盟8國——泰國、馬來西亞、越南、老撾、柬埔寨、印度尼西亞、菲律賓和緬甸,勞動力要素價格相較于中國偏低、營商環境同樣開放、與中國地理距離較近,而且風俗文化相近,貿易環境相對寬松,因此成為首選目標地區。

03

潤陽的啟示

來源:各公司公告;Wind

最近幾個月,我國主動推動一波“免簽潮”。從今年3月1日起,中泰兩國民眾無需簽證即可往返兩國。至此,東南亞黃金旅游線路上的“新馬泰”三國已全部對中國公民免簽。

中國對東南亞國家簽證政策的變動,其實是我國與東盟國家貿易往來利好前景的側影。

中國光伏企業并不是因為2018年貿易戰后才開始在東南亞建廠。早在2011年、2014年美國發起“雙反”(反傾銷、反補貼),中國企業就已經意識到海外建廠的重要性,把東南亞作為跳板,實現對美國出口。

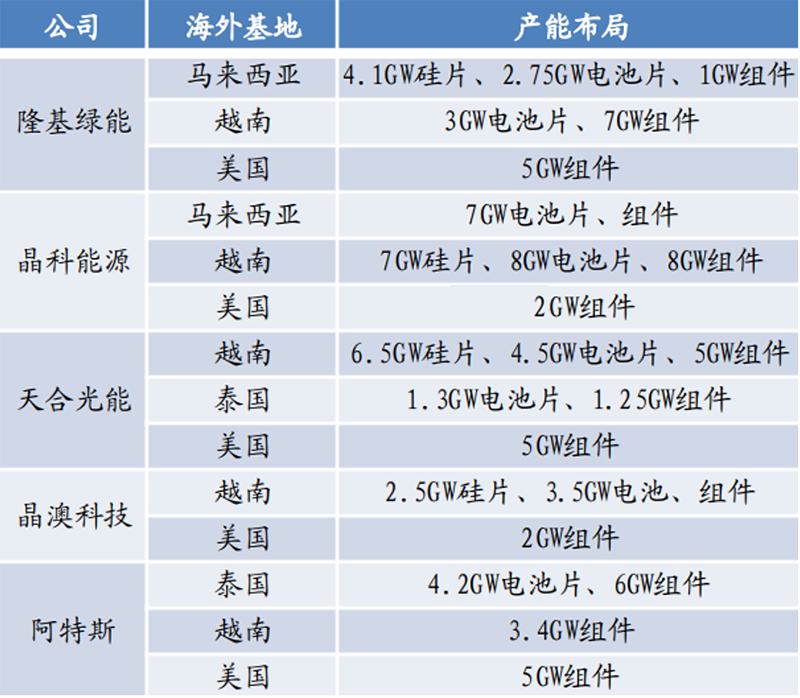

2015年5月,晶科能源完成在馬來西亞的建廠和投產,隨后隆基、天合、晶澳、阿特斯等龍頭企業紛紛在東南亞建廠。

根據InfoLink 統計數據,截至2022年12月31日,東南亞地區光伏電池產能合計約 59.8GW,光伏組件產能合計約 90.6GW。2023年,各家光伏企業紛紛加大了在東南亞的投資。

其實,從晶科能源最近的態度可以看出來東南亞產能的吸引力。2023年,晶科能源幾乎停掉了所有投資計劃,只保留了山西基地的建設和越南項目。越南項目即針對美國市場,訂單飽和、利潤率較高。

相比頭部組件企業因貿易壁壘“被迫”在東南亞建廠,專業電池片企業已經率先出擊,典型代表企業當屬潤陽股份。

潤陽股份的創始人陶龍忠博士技術人員出身,創業時并沒有太多原始積累,當時也沒有強大的資本支持。公司成立初期以提供技術咨詢服務為盈利模式。2016年,潤陽與山西潞安進行技術合作,其真正步入光伏制造領域則始于泰國。2019年,潤陽股份創新模式,與泰國電池廠商合作——潤陽向泰國派駐公司技術和運營管理團隊,在合作方位于泰國的廠區內,利用公司自有產線生產電池片并銷往海外市場。

正是憑借這種合作模式,潤陽既能利用合作方現有廠區的生產條件、快速形成海外產能,又有效控制產品質量、建立品牌聲譽。潤陽泰國得到了當地政府的支持,還獲 BOI 證書所得稅減免。

據業內人士消息,潤陽股份已完成海外電池由P型向N型的升級迭代,目前在泰國的N型電池產能已超過7GW,同時已配套建成7GW N型組件產能。

中潤光能在東南亞的產能布局思路同樣可圈可點。中潤光能除了在柬埔寨建有2GW的P型電池、1.2GW組件產能以外,還在老撾發力布局。公司招股說明書顯示,中潤光能在老撾投建了9GW高效光伏電池片、3GW組件建設項目,預計于2023年下半年開始陸續建成投產(披露材料時5GW電池片產能已建成)。

老撾,并不屬于美國反規避的“四國”。公司招股說明書顯示,中潤光能的廠房是組件的老中聯合投資有限公司。而這家公司是由云南省建設投資控股集團有限公司的海外投資平臺——云南省海外投資有限公司與老撾萬象市政府共同出資組建,全面負責開發區的投資建設和運營。未來,老撾或許能夠成為中國光伏企業出海的熱門目的地也未可知。

最近,鈞達股份也宣布將在海外建設電池片產能,近期計劃赴港上市,就是為此做準備。

比組件產能出海的意義要重大得多,電池片是整個光伏產業鏈中技術門檻最高的一環。電池企業的產能出海,勢必帶動整個光伏產業鏈、供應鏈的全面出海。

04

全產業鏈出海的新時代

美國對中國光伏企業的步步為營,恰恰促成了今天中國光伏企業的全產業鏈出海。

2022 年6月6日,美國對進口自柬埔寨、馬來西亞、泰國和越南這四個國家的晶硅光伏電池和組件給予24個月的“雙反”稅豁免。2024年6月6日后,符合以下兩種條件中的任何一種的廠家,將不構成規避行為:

第一,非使用中國硅片制成的東南亞電池、組件(可以使用中國硅料);

第二,使用中國硅片制成的東南亞電池、但滿足輔材條件的東南亞組件。6種材料——銀漿、鋁框、玻璃、背板、膠膜、接線盒之中,中國制造占比不超過2種。

若要符合美國商務部規定,我國在東南亞的光伏組件產能,不使用中國生產的硅片是方法之一。為此,頭部光伏企業海外產能也在進行一體化布局,硅片、電池、組件全覆蓋。

但是,由于所謂的“涉疆”法案,硅片所涉及的硅料供應也在面臨限制。若想徹底解決海外硅片產能、化解美國的“雙反”,或許只能等待中東硅料、硅片項目投產了。

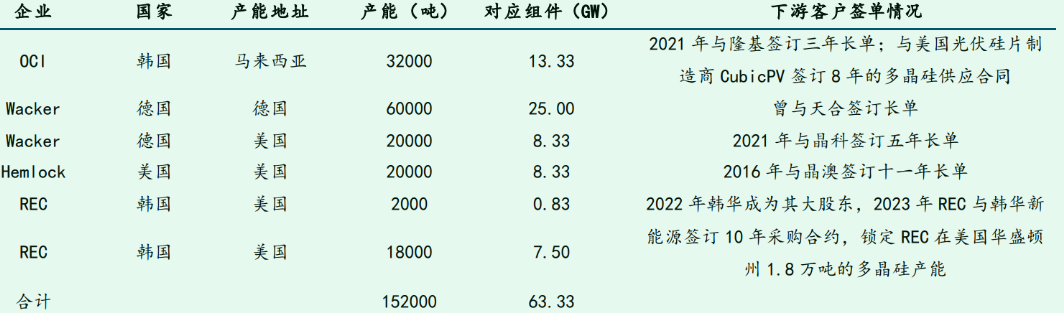

海外硅料產能被頭部企業鎖定;來源:各公司公告、Infolink、pv-magazine,國金證券研究所

解決問題的第二個辦法是解決6 種輔材(銀漿、鋁框、玻璃、背板、膠膜和接線盒)的供應。但是中國的光伏產業全球領先,不僅是主產業鏈領先,在輔材上也是全球領先,其中福斯特、福萊特等是全球輔材龍頭老大。

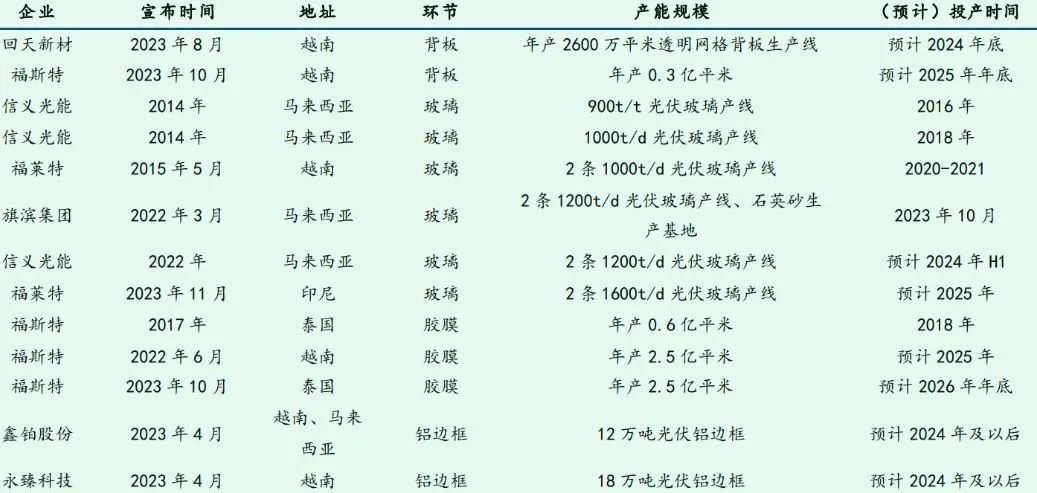

中國的輔材企業已經嗅到商機,相關企業已陸續在海外規劃建設生產基地,以應對未來相關限制。

輔材企業積極擴產滿足國際化需求;來源:各公司公告,國金證券研究所

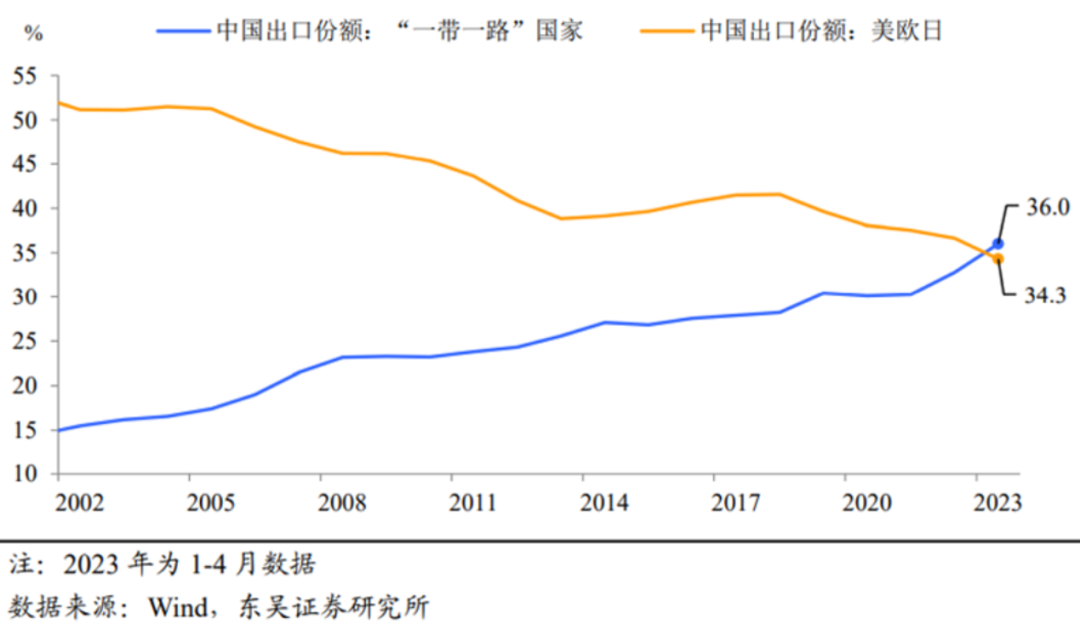

后記

上面這張圖片被FT(英國《金融時報》)轉載后,為西方世界廣泛關注:中國與“一帶一路”沿線國家的貿易額超過了與美國、歐盟和日本的貿易額總和。詳見今日次條文章。

2023年,我國對共建“一帶一路”國家出口10.7萬億元,同比增長6.9%!當然,這當中可能有相當一部分出口額會從原材料變成商品,銷往歐美市場。但這恰恰是中國制造的韌性所在。

除了潤陽股份一樣選擇下場干制造從泰國起步,從海外起步,從技術合作開始,在東南亞各國還分布著不少中國人、中國光伏老兵投資建立的中小微企業——比如博達新能源。據說他們的日子不錯,利潤率遠高于國內同行。中國光伏企業又何必只在中國市場中卷呢?

中國光伏出海,美國不合理的貿易政策倒逼的是重要原因、主要原因。但是換一個角度考慮看,有哪一個全球性的大型制造企業,只是產品銷往全球、而制造產能全部留在本國的?蘋果需要富士康代工,特斯拉需要在上海建廠。世界上最牛的企業,都是全球化企業。

工信部消息,2023年,中國多晶硅、硅片、電池、組件的產量分別為143萬噸、622GW、545GW、499GW,各個環節同比增長超過60%。預計各個環節的全球市場占比均超過90%。這證明了中國光伏的全球絕對主導地位,也預見了光伏產能“外溢”的必然。

一個國家在某一個產業上特別發達,必然招致其他國家出臺各種各樣的政策加以限制,扶持本國、本地產業的發展。特別是,能源、電力是百業之基,事關國家安全。除光伏、風機、變壓器等等以外,我國的鋰電、新能源汽車也開始類似的遭遇。但是,大家心態可以放平一些。畢竟,你威脅到了別人利益、你甚至已經卷到別人沒飯吃了,對方自然會想盡辦法來對付你。歷史上,美國也曾對日本的汽車和電子產品進行過類似限制。

中國光伏行業在時間上雖只有短短20年,但在研發實力、供應鏈、質量控制、運營體系都非常成熟,國際化人才、出海經驗和教訓也積累了不少。因此,趕碳號判斷此次出海行動會非常迅速。

現在中國光伏產業的強大,不是因為一兩家企業強大,而且整個光伏產業鏈、供應鏈的強大。因此,這一輪光伏出海又是一次集體行動、扎堆行動,先是光伏主材、輔材齊聚東南亞,下一步可能會集中在中東。

當然,以中國光伏企業全產業鏈、供應鏈出海的速度,美國的組件的紅利窗口期,可能也不會有太長時間了。未來幾年,全球市場的光伏組件價格會和中國本土逐漸同步,最多略有溢價。也只有如此,光伏才能成為全球能源轉型、應對氣候危機的主要力量。

(文章來源:趕碳號)