靈魂五問:2024分布式光伏將走向哪里?

2023年,可以說是分布式光伏的“大年”,新增裝機量再創新高。

2月27日,在中國光伏行業協會舉辦的光伏發電項目技術經濟性論壇上,國家發改委能源研究所可再生能源中心副主任陶冶披露,2023年,我國分布式光伏新增裝機96.29GW,同比增長88%。分布式光伏累計裝機253GW,占到光伏裝機總規模的42%。

高速增長、規模壯大的同時,分布式光伏的發展也遇到了諸多“成長的煩惱”(見華夏能源網報道《分布式光伏陷入“成長的煩惱”:電網容量告急,消納“紅區”何解?|深度》)。

2月29日,龍年開年分布式行業首個重要盛會——第十九屆中國(濟南)國際太陽能利用大會暨第三屆中國(山東)新能源與儲能應用博覽會舉行。太陽能大會暨展覽會始創于2007年,已連續成功舉辦十八屆。本屆大會設置了光伏展區、儲能展區、光伏建筑一體化展區/分散式能源多能互補展區、產學研、金融展區等四大展區,展示面積6萬平方米;華夏能源網在大會現場注意到,本屆大會吸引了超600家新能源企業參加,近10萬人次參與,人氣火爆程度遠遠超過當地最大規模的車展。

也就是說,分布式光伏仍然吸引著產業最大的熱情和注意力。正如中國光伏行業協會名譽理事長王勃華所說,分布式光伏成為2024年行業最大變量。

如今的新能源產業,正處于“乍暖還寒”的時節。那么,具體到分布式光伏的未來,我們提出了五個問題,誠意與行業人士一同探討。

第一問:2024年行業高增長還會持續嗎?

過去三年,分布式光伏迎來了爆發式的增長。新增裝機規模從2020年的15.52GW增長至2023年96.29GW。每年的增幅都在七、八成,2023年增速更是近九成。

此外,按照2023年前九個月的數據來看,中國分布式光伏的市場開發呈現“南移”趨勢,傳統的分布式大省山東、河北增速放緩,江蘇、安徽、浙江異軍突起,江西、湖南、福建等省份的戶用光伏也顯著增加。

南移的趨勢實際上早已影響了分布式龍頭廠商們的市場判斷。29日,隆基綠能分布式光伏相關人士在本屆濟南國際太陽能利用大會的分享中表示,其團隊通過市場調研發現了一個趨勢,“2023年內84%的新增工商業光伏電站位于濕熱地區”。

隆基分布式業務的調研結論(來源:濟南分布式大會分享)

這也成為隆基綠能今日正式推出基于HPBC技術的雙玻組件——Hi-MO X6雙玻耐濕熱光伏組件的行業背景之一。近日,有光伏開發人士在接受華夏能源網采訪時也稱,未來幾年,分布式光伏的開發更看好湖北、廣東等區域的市場。

那么,2024年分布式光伏高增長還有望持續嗎?對此,山東省太陽能行業協會常務副會長兼秘書長張曉斌認為,2023年分布式光伏新增裝機規模96-97GW的水平有點過熱,理想的狀態是80-100GW之間。如果增長過快,會讓更多上游的制造企業再擴產并不利于行業的健康發展。

張曉斌對市場格局的判斷是,2024年可能南方市場持續保持熱度,江西、廣西、福建等市場表現可能將超出預期。

但另一方面他也提醒,從分布式光伏發電、并網的角度來看,光伏裝機太快,電網擴容改造和線路建設跟不上,在光伏電站投資、成本各方面還沒回歸到一個理性范圍時,會不利于行業的健康發展。

第二問:消納問題何解?

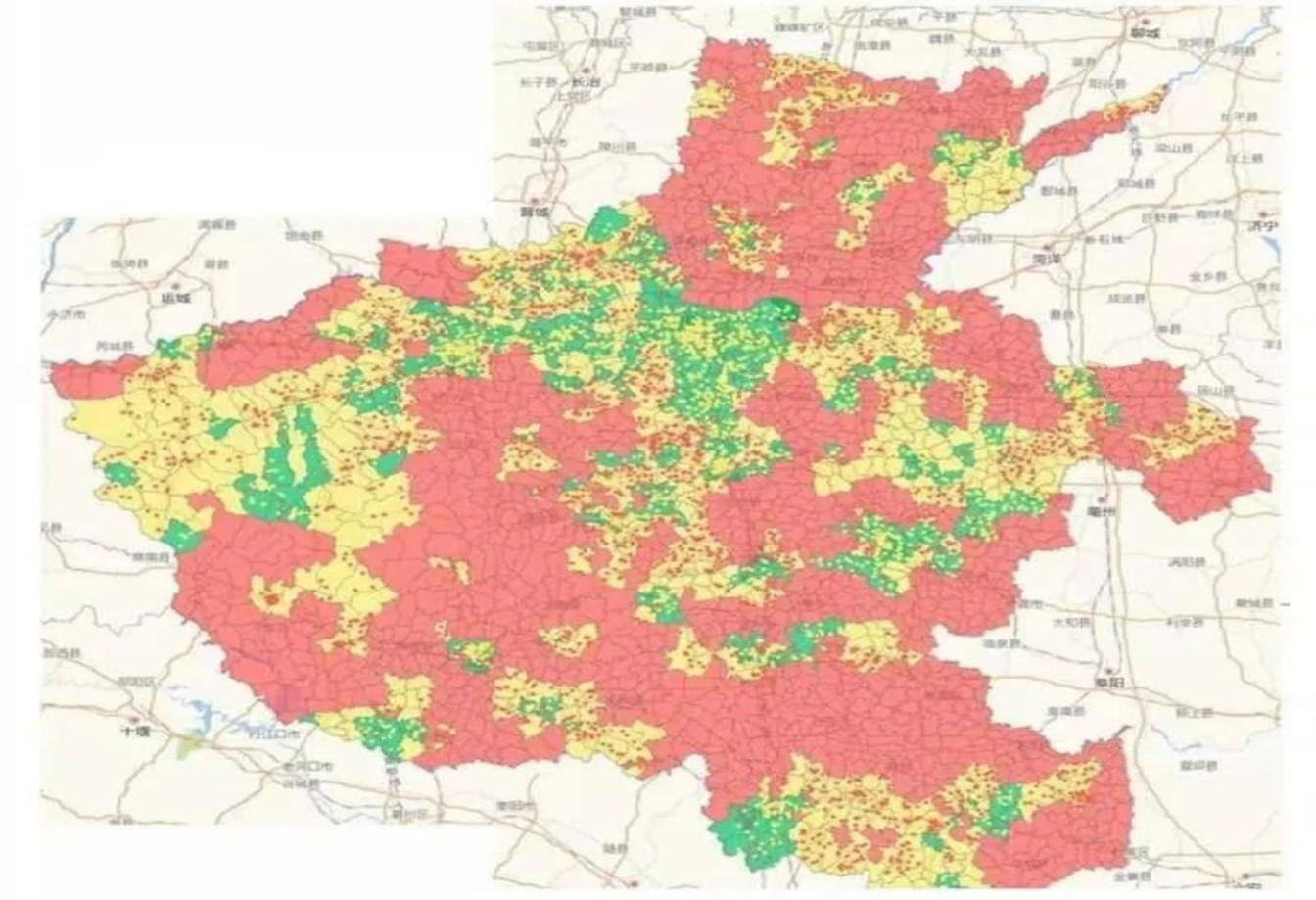

當分布式光伏成為國內光伏新增裝機的半壁江山,并網難、消納難也“擺上了桌面”。截止2023年底,全國已有超過150個地區分布式光伏無新增接入空間。

山東、黑龍江、河南、廣東、福建、河北、內蒙古、湖北、遼寧、廣西、江西等省份,均出現了配電網容量飽和或預警的問題。這些地區要么分布在過去幾年的分布式光伏大省,要么是2023年戶用南移之后的幾個南方主要市場。

并網紅區頻現,反映的問題是分布式、尤其是戶用光伏的快速增長遠遠超出了電網擴容建設速度,給各地的低壓配電網帶來了巨大的承載壓力。

從2020年底的78.15GW,到2023年底的253GW,分布式光伏累計裝機規模三年漲了兩倍多。這其中,依靠全額上網賺取收益的戶用光伏增速最快。從2020年底的累計裝機規模20GW,安裝戶數超過150萬戶,猛增至2023年底的115.8GW和超過500萬戶。

戶用光伏雖有自發自用和全額上網兩種模式,但受收益影響,絕大多數戶用都選擇了“全額上網”模式,以致電網壓力倍增。

面對電網容量告急,上述省份不得不紛紛暫停了分布式光伏項目備案,以致并網發電成為2023年新能源和可再生能源行業投訴重災區。

當前,將分布式光伏升級為“光儲一體化”模式成為業內趨勢;同時,個別省市也在嘗試集中匯流上網、隔墻售電以及微電網等模式來解決上述問題。不過,業內人士表示,目前光伏電站的儲能利用率還非常低;隔墻售電模式則因過網費問題止步不前。

眼下,集中匯流是最簡單、最容易實施的模式。以山東為例,聊城、德州等地已開始探索出“集中匯流+儲能”的模式,不過這種模式也受到了“會大幅增加分布式發電并網成本”的質疑。

中國電科院新能源研究中心太陽能發電實驗與檢測中心主任張軍軍曾表示,2024年分布式光伏發電項目的并網壓力會越來越大,要求也會越來越高,盡管業內推出了相應的解決方案,“但有成本代價”。

并網消納難題,在2024年依然是分布式光伏的一大困擾,有待各方力量推動解決。

第三問:分布式光伏品牌扎堆IPO,誰能搶先一步?

2023年以來,多家分布式電站開發品牌“扎堆兒”在資本市場的門口,排隊等待合適的上市機會。

2023年12月8日,陽光電源發布公告稱,擬分拆陽光新能源至境內證券交易所上市。

而在此之前,它的兩個同行也都宣布了IPO計劃:2023年6月天合富家宣布已啟動上市輔導;同年9月,正泰安能的上市申請更是已被上交所主板受理。

這三家公司都是由光伏龍頭旗下分布式業務逐步成長起來的品牌,他們的大股東要么是逆變器巨頭(陽光電源),要么是組件龍頭(天合光能、正泰電器),業務都聚焦于光伏產業鏈下游的電站開發環節,均因趕上了分布式光伏的興起而業績翻飛。

2021和2022年,分布式光伏連續兩年超越集中式光伏規模。截至2023年底,分布式光伏累計裝機規模253GW,占到光伏裝機總規模的42%。以正泰安能為例,2023年上半年的營收相比2020年全年,翻了七倍,歸母凈利潤則漲了近四倍。

到2022年,正泰安能、天合富家、陽光新能源營收均突破百億規模,分別達到137.04億元、129.88億元、128.77億元,凈利潤分別為17.53億元、7.19億元、6.41億元。正泰安能和天合富家還雙雙躋身戶用光伏的TOP2行列。

組件價格持續下降,使電站投資成本降低,對于分布式開發品牌而言是一大利好;此外,業績的快速增長,也使得這類企業受到資本的青睞。

近期,天合光能和陽光新能源分別引入戰略投資7.21億元和3.47億元;而正泰安能則在2021-2022年間完成四輪融資,合計交易金額27.29億元以上,投資方包括國家綠色發展基金、中國銀行、IDG資本、紅杉中國等。

不過,也有業內人士指出,光伏電站開發屬于重資產模式,投入大,回款周期長,電站開發模式下,企業普遍背負著不小的資金壓力。更要命的是,如今的分布式光伏開發也陷入白熱化競爭,殘酷的淘汰賽已開始,誰擁有足夠的資金實力,對于競爭而言是絕對的優勢。

不過,自2023年8月證監會收緊IPO和再融資口子后,光伏企業亦受到波及;中國資本市場自2024年春節前后發布了一系列整頓措施,監管越來越嚴厲,目的在于篩選出真正健康、有投資價值的企業獲得真正的IPO資格。2024年誰將率先登陸資本市場,一定是業內最關注的議題之一。

第四問:哪些新技術、新產品將引領分布式行業升級?

伴隨分布式光伏的崛起,光伏廠商們越來越重視分布式場景下,與集中式光伏開發完全不同的需求和不同的市場規律。因此,針對于分布式市場的新產品、新技術與創新的服務解決方案也呈現“百花齊放”的局面。

天合光能,致力于將高功率、大尺寸組件產品應用到分布式領域:天合光能首創的210R矩形硅片結合N型TOPCon技術組件,打出了“700W+上屋頂、光儲融合新場景”的組件推廣策略,倍受工商業市場認可。

而在2023年10月,隆基發布的一款分布式產品Hi-MO X6高效防積灰光伏組件,深刻洞察了“積灰影響發電性能”的行業痛點,也引發了業界關注。值得注意的是,推出防積灰組件的不止隆基一家,此前協鑫就有同類產品。這次在濟南分布式大會,天合也有同類產品發布。天合光能全新升級至尊N型720W系列組件、至尊N型625W單面組件新品及防積灰組件新品等分布式全場景產品矩陣,正式亮相。

分布式光伏的品牌商們,在卷產品的同時,也更加注重對分布式客戶的服務能力,即逐步從制造業思維走向服務思維。

關于分布式電站的運維難題,正泰安能的戶用光伏運維品牌“小安到家”,通過大數據智慧云與光伏運維融合起來,通過智慧云平臺,將運維工作從前期屋頂勘測、安裝施工到后期監控運維線上全流程管控,用戶在APP端即可查看發電情況和故障排查。

另一知名開發品牌創維光伏,在業內首創推出了戶用光伏BIPV產品“小陽樓”。該產品以建筑光伏一體化為理念,將光伏板與屋頂建筑巧妙結合,適用于自建別墅和現澆平屋頂等房型,相當于為房屋免費加蓋了一層樓。不僅提高了建筑物的使用價值,還為用戶創造發電收益。

2024年,當分布式光伏市場的競爭勢必將更加激烈,相信,無論是產品還是服務,唯有那些能擊中行業痛點,真正站在客戶需求角度、提升客戶價值的產品與服務才能脫穎而出。

第五問:投資分布式光伏電站還賺錢嗎?

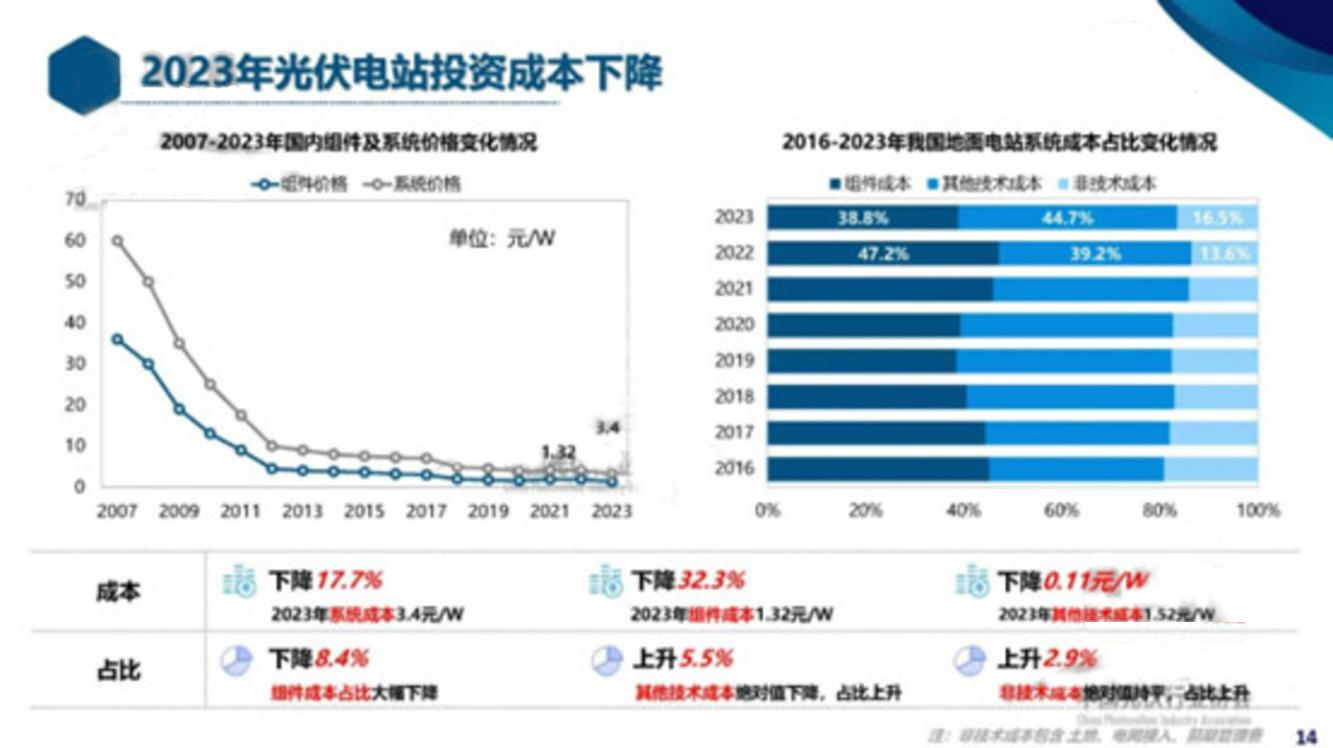

分布式光伏發展的兩大因素,一是投資成本;二是電價政策。價格上來看,組件價格已低至0.8-0.9元/W,非常利好分布式光伏應用市場。2月28日,中國光伏行業協會名譽理事長王勃華表示,受組件價格下降的影響,2023年光伏電站組件成本下降32.3%,同時系統成本也下降了17.7%。

此外,2024年分布式光伏項目將初步參與電力市場化交易,全國至少10個省份中午執行谷段電價。靠“發電”來實現回報率的分布式電站,還能不能給業主帶來足夠回報?業內人士多對此抱有悲觀預期。

兩方面因素疊加之下可謂“喜憂參半”。那么2024年,分布式光伏電站還值得投資嗎?

有消息稱,去年底已有投資機構暫停了2024年上半年戶用光伏項目的相關工作;部分央企也已收緊對戶用光伏的資產收購。一份某央企在2023年底的投資計劃相關文件顯示,“原則上不支持安排系統外新能源項目并購和高風險區域分布式光伏項目新開工,嚴控以分布式光伏為單一場景的項目投資。”

后者說明的原因是,“近期國家出臺加快推定電力現貨市場等系列能源政策,能源電力市場進入重塑期,新能源(含分布式)將全面參與電力市場,電價下行風險增加”。

2023年下半年,國家有關部門關于電力現貨市場建設的文件密集出臺。10月12日國家發改委、國家能源局發布的《關于進一步加快推進電力現貨市場建設工作的通知》中明確, 2023年底全國大部分省區具備電力現貨市場試運行條件,還明確分布式新能源占比較高的地區,推動分布式新能源上網電量參與市場,探索參與市場的有效機制。

國家能源局數據顯示,2023年新能源市場化交易電量占新能源總發電量的47.3%;隨著電力現貨市場的加速落地,新能源入市已是大勢所趨。

之所以投資方對新能源入市戰戰兢兢,是因為要面臨現貨市場的極端低價甚至是負電價,相比于之前的保質保量,入市之后分布式光伏投資收益率不確定性上升。

華能集團新能源事業部副主任趙民在27日的光伏發電項目技術經濟性論壇上表示,組件降價使投資方真正獲得的利益并沒有想象的大,投資方更看重的是投資收益率。

接受華夏能源網采訪的一位光伏投資人也表示,他們目前對光伏項目的投資主要是“去存量”,單純的投資光伏電站利潤空間已不大,想要賺錢“主要還是靠產業+光伏投資”。

王勃華對此表示,光伏參與電力市場加速,收益率和測算模式都將轉變。分布式光伏投資商需要向能源運營商進行轉型。

(文章來源 華廈能源網)