光伏供應鏈在凈零轉型下應做的提前部署

在甫落幕的聯(lián)合國氣候峰會COP 27上,將升溫幅度限制在1.5度內應采取的行動及氣候資金仍是今年關鍵話題。因應氣候變遷帶來的產業(yè)轉型,將伴隨新一輪的低碳資產配置和巨大投資,火熱的再生能源需求推動光伏制造鏈持續(xù)大規(guī)模擴產。然而,盡管各大光伏展會已陸續(xù)出現(xiàn)標榜低碳足跡的組件展品,但實際上多數(shù)企業(yè)在大幅擴產的過程中尚未針對低碳轉型議題實施評估及配套措施。

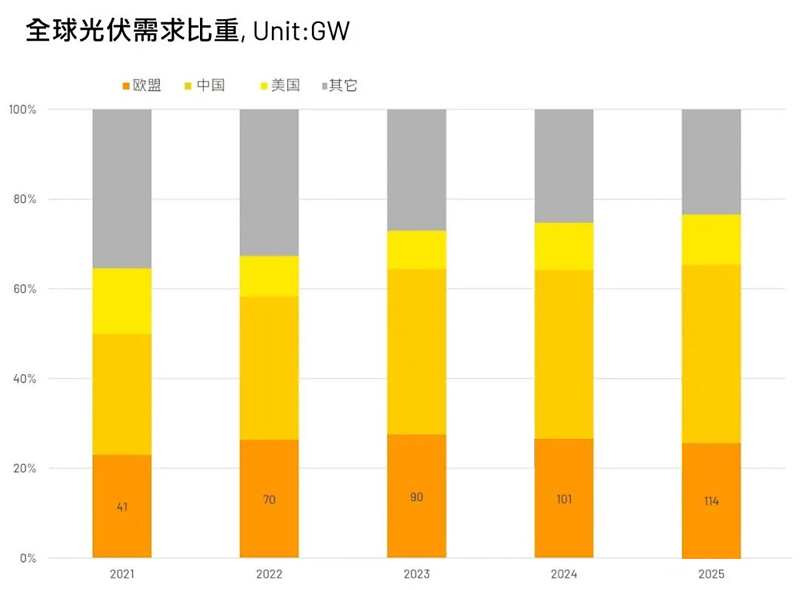

在需求方面,烏俄戰(zhàn)爭造成的傳統(tǒng)能源價格飆漲加快了歐盟對再生能源的布局,提高歐盟在光伏需求的比重。同時,歐盟境內實施的碳排放規(guī)范正愈來愈嚴格,并且計劃于2023年開始試行碳邊境調整機制 (CBAM)、2027年正式課征。盡管CBAM初期規(guī)劃著重在高碳排產業(yè),但預期后續(xù)會依照產業(yè)碳排量多寡擴大涵蓋范圍,光伏產業(yè)由于耗電量高,勢必位列其中,目前已有越來越多地區(qū)祭出相關的規(guī)定。例如,法國在公共招標案上會對組件的碳排放進行要求,碳足跡的最低標準為750kg CO?/kW且須有證明,若無法符合則無法參與公共采購招標。另外,法國能源管理委員會(CRE)也針對100-500kW的屋頂型項目祭出相關稅令,要求使用低碳足跡的組件,CRE4標準的認證為小于550kg CO?/kW。而在韓國,政府也推出碳認證制度,將組件的碳排放分為三等級,低碳組件可獲得優(yōu)先補貼,且在招標的評分也會較高,相信之后亞洲市場也將有相關需求爬升。

整體而言,歐盟在全球光伏需求的高占比拉大CBAM實施的影響,光伏企業(yè)必須關注碳稅課征造成企業(yè)優(yōu)勢重新分配。接下來的課題將是在現(xiàn)有的龐大產能及持續(xù)投入的資本支出中如何接軌低碳趨勢,搶灘低碳競爭。

Source:InfoLink Consulting

光伏制造鏈減碳路徑

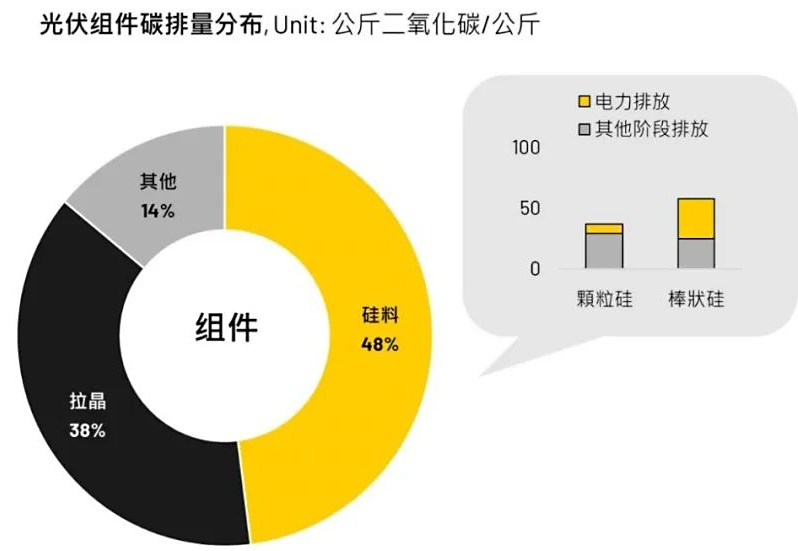

從光伏組件的碳排角度出發(fā),盡管基于不同的測算條件與產品標準,實際數(shù)值可能會有不小落差,但目前測算硅料為組件中最大的排放源,占了將近一半的比例,其次是同為高電耗的拉晶環(huán)節(jié),其余則是玻璃、EVA等組件輔材為大宗。

Source:InfoLink Consulting

因此,若想降低光伏組件碳排,目前主要有兩項路徑:第一是改善材料的使用:觀察目前公開資料,顆粒硅相比棒狀硅在碳排上更有優(yōu)勢,企業(yè)或可考慮以提高顆粒硅比例的方式降低碳排。另外,各項材料的耗量減少也能直接帶來碳排的下降。在今年因高昂硅料價格出現(xiàn)的超預期薄片化現(xiàn)象也帶來了減碳的輔助效益。第二為積極提效:組件在單位面積的輸出功率增加,讓同樣的材料使用下輸出更高的瓦數(shù),整體的碳排放強度也就可下降。

光伏制造凈零轉型的挑戰(zhàn)與行動

以目前經過第三方認證的材料看來,現(xiàn)階段的低碳組件基本可做到每kW450公斤以下的碳排放,少數(shù)甚至做到低于400公斤,然而,現(xiàn)階段光伏產業(yè)的挑戰(zhàn)在于,在龐大產能帶來更激烈的價格競爭中,廠商多共同選擇能以低成本、高性價比大量生產的主流PERC技術與下一代主流TOPCon技術方能體現(xiàn)更強的競爭優(yōu)勢,在生產區(qū)域方面則選擇中國主要光伏聚落、其次為東南亞,才能帶來最低成本效益。

基于上述現(xiàn)況帶來的挑戰(zhàn),企業(yè)實際能開始著手的減碳步驟有三:

一、實施碳盤查

在各國相繼開始建立碳交易市場、推出碳稅等制度的情況下,將有越來越多產業(yè)被納入規(guī)范,碳費或碳稅勢必會成為企業(yè)必須付出的環(huán)境成本,企業(yè)應先進行碳盤查了解目前的排放情形,進而去估算衍生的碳成本,以利后續(xù)規(guī)劃減碳行動。

二、技術路線部署與產能的汰舊換新

透過上述的碳盤查,能找出即使在產業(yè)激烈競爭的同時也能著手進行的減碳行動:在材料方面,隨著薄片化的快速推進,目前的耗硅量已來到每瓦2.45公克左右,耗硅量越少,碳排放就控制的越低。然而,隨著薄片化在今年已有長足進展,加上2023年硅料將重回價格下跌信道,未來PERC、TOPCon技術每瓦耗硅量的下降已然有限,因此有望能進一步進行薄片化的HJT未來將更能突顯低碳市場的優(yōu)勢,若面向低碳市場的廠商對于HJT的技術路線布局與降本不容忽略。

無論是上述在研發(fā)上排定薄片化、未來技術路線的布局,或是在輔材用量及來源的調整,甚至是未來在淘汰舊產能時將碳排因素納入考慮,都能透過碳盤查的結果決定供應鏈調整過程的優(yōu)先級。

電池片碳排放比較

Source:InfoLink Consulting

三、生產區(qū)域分配

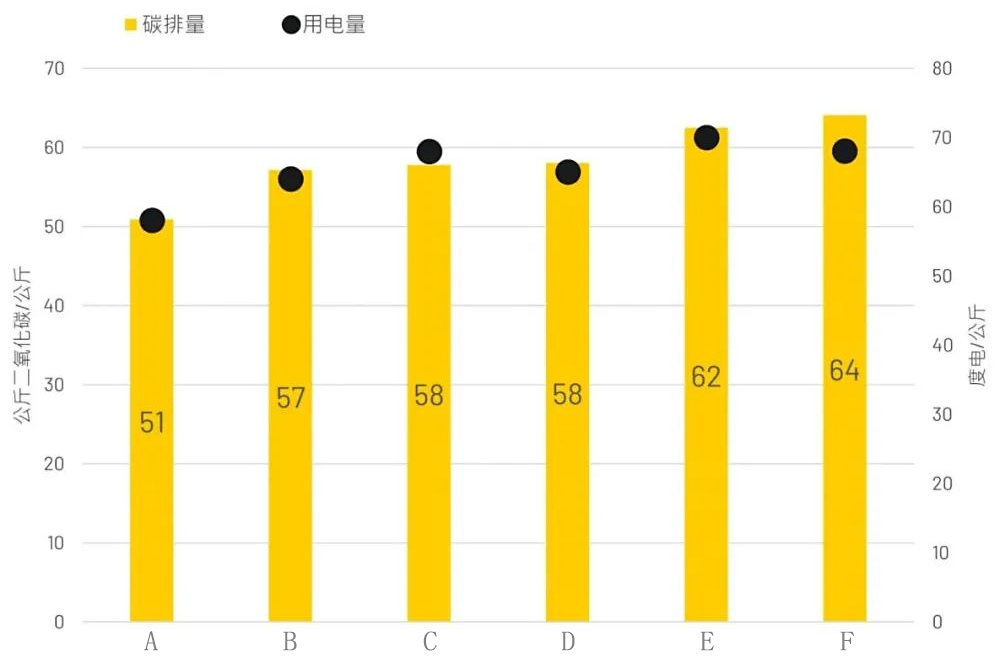

不僅在不同國家之間進行制造的碳排差異大,同國家之間的各省份因電力來源的不同也會出現(xiàn)不小差異,因此企業(yè)在進行新一輪擴產之前,也應將未來減碳因素納入選址考慮。以硅料重點產區(qū)為例,下方A到F六家企業(yè)分別在內蒙古、江蘇、青海、陜西、四川及新疆等地,若僅以每公斤多晶硅的耗電部分測算所產生的碳排放量,出現(xiàn)雖耗電量較高、但碳排放量卻未高于競爭企業(yè)的情形,表示企業(yè)設廠區(qū)域若使用較干凈的能源,整體碳排放系數(shù)將較有競爭優(yōu)勢。

每公斤多晶硅的碳排量與用電量(以企業(yè)及其所屬區(qū)域劃分)

Source:InfoLink Consulting

低碳趨勢是對光伏廠商的新潛在風險,但也是在同質化產品中提高亮點的新機會。市占率龐大的領頭企業(yè)尤其需要從對氣候變遷的防御轉變?yōu)椴扇》e極凈零戰(zhàn)略來轉守為攻,有意識地在降本提效與碳排之間進行權衡。

在此大環(huán)境下,企業(yè)應從政策面了解各國碳制度的發(fā)展進程,進而鎖定特定市場搶占商機,低碳的產品目前雖然市占較低,但明顯有溢價空間,因此公司的策略上,應先預先規(guī)劃要調整的材料、技術,進而進行舊產能的替換。低碳產品的戰(zhàn)略發(fā)展規(guī)劃將考驗企業(yè)在未來數(shù)十年的基礎競爭力。

(文章來源:PV InfoLink)