Topcon成為市場寵兒 2023年產能占比將達到31.43%

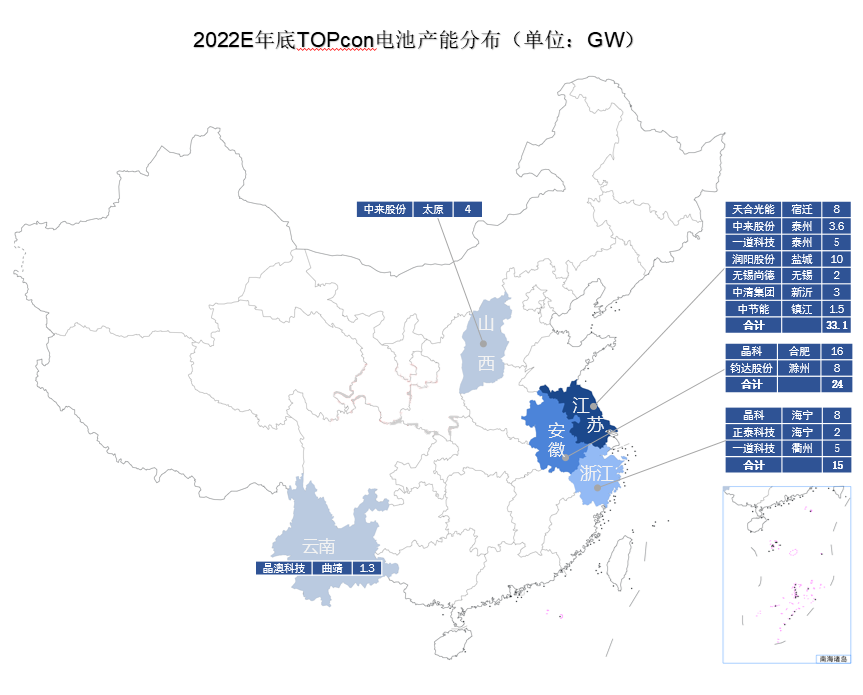

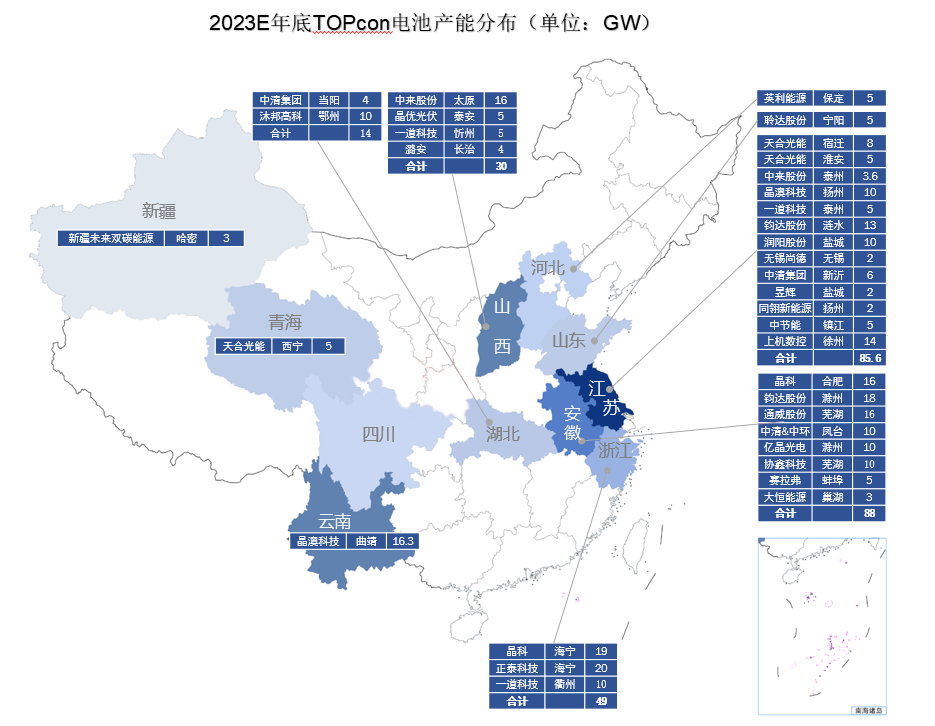

經SMM統計,今年Topcon電池產能快速擴張,目前已投產49.4GW,在建中的產能有60.5GW,經不完全統計,規(guī)劃中的產能達到206GW。預計2022年底Topcon電池產能將達到77.4GW,產能主要集中在江蘇、安徽、浙江,分別占比42.76%、31.01%、19.38%。預計2023年底Topcon電池產能將達到305.9GW,其中年新增產能將達到228.5GW,新增產能主要集中在江蘇、安徽、浙江以及山西。

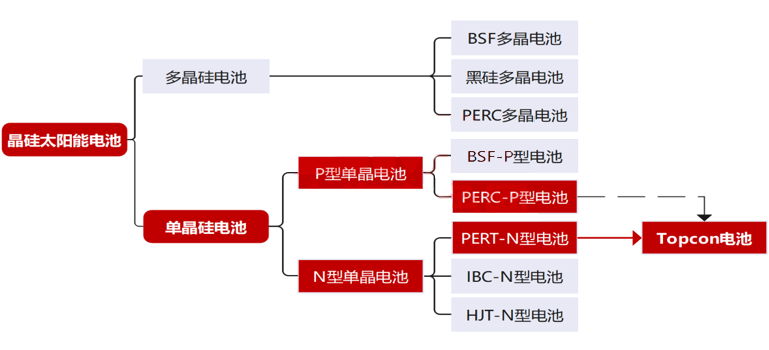

光伏電池在整個光伏產業(yè)鏈中,屬于中下游環(huán)節(jié),是決定組件效率和成本的核心器件,對于光伏發(fā)電成本的下降具有關鍵性的作用,當下主流電池為單晶硅電池,分為P型和N型,下圖為電池技術路線分類:

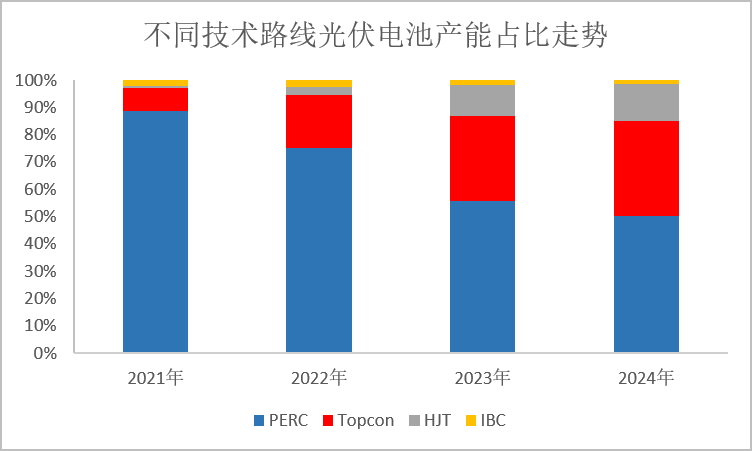

2021年規(guī)模化生產的P型單晶PERC電池,平均轉換效率達23.1%,市場占比高達9//1.2%。同期N型電池平均轉換效率超過24%,市場占比僅約為3%。當前P型電池效率已逐漸逼近上限,而N型電池的理論轉換效率仍有較大提升空間,技術迭代需求強烈,今年,電池片廠家爭相布局N型電池生產線,行業(yè)目前正處于由P型電池向高效N型電池的升級轉型中。

N型時代,Topcon搶先成為市場寵兒,2023年產能占比將達到31.43%

隧穿氧化層鈍化接觸(TOPCon)太陽能電池于2013年由德國Fraunhofer太陽能研究所首次提出,主流TOPCon電池采用N型硅片。N型TOPCon電池為例效率較P型PERC高1.0%-1.5%。據晶科半年報中披露,其N型TOPCon電池量產平均轉換效率已超過24.8%,且效率仍在逐步提升。

在生產方面,TOPCon電池制造工藝與PERC有很高的兼容性,在PERC產線上升級改造即可,增加的設備投資額在5000萬元~7000萬元,而產線設備的兼容性是不少原業(yè)內電池廠選擇TOPCon技術的一個重要原因。同時,基于當前時點,TOPCon電池產業(yè)鏈最為成熟,具有大規(guī)模量產條件,且相較于PERC電池具有衰減低和雙面率高等優(yōu)勢,相較HJT電池銀漿耗量更少。隨著TOPCon技術的成熟以及銀漿價格和N型硅片價格的下降,未來TOPCon憑借相對更高的發(fā)電效率,其競爭力會逐漸超過PERC電池,市場比重也會逐漸提升。2023、2024年Topcon的產能占比將達到31.43%、34.61%。

2022-2023Topcon產能梳理

經SMM調研,今年Topcon電池產能快速擴張,目前已投產49.4GW,在建中的產能有60.5GW,經不完全統計,規(guī)劃中的產能達到206GW。

預計2022年底,Topcon電池產能將達到77.4GW,產能主要集中在江蘇、安徽、浙江,分別占比42.76%、31.01%、19.38%。

預計2023年底,Topcon電池產能將達到305.9GW,其中年新增產能將達到228.5GW,新增產能主要集中在江蘇、安徽、浙江以及山西。

SMM整理了今明年的Topcon電池產能地域分布如下圖示:

因市場動態(tài)變化較快,部分已規(guī)劃但還存在較大不確定性的產能暫未列入統計,SMM將持續(xù)對Topcon電池產能進行跟蹤。

(文章來源:上海有色網)