中國(guó)光伏+儲(chǔ)能市場(chǎng)邁向爆發(fā)期的關(guān)鍵

近年來中國(guó)是全球太陽能市場(chǎng)成長(zhǎng)迅速的巨大推手之一,不僅是全球最大的需求國(guó),同時(shí)也是全世界最大的光伏供應(yīng)鏈聚落,光伏供應(yīng)鏈從上游到下游,全球超過80%的供應(yīng)量體來自中國(guó)境內(nèi)。

2022年中國(guó)市場(chǎng)已進(jìn)入平價(jià)無補(bǔ)貼的階段,在十四五階段中國(guó)的目標(biāo)可再生能源的電力消納在2025年底前達(dá)到20%、2030年達(dá)到25%,以及1200GW的風(fēng)+光累積裝機(jī)。

今年中國(guó)市場(chǎng)預(yù)計(jì)將有超過80GW的光伏電站項(xiàng)目安裝量,并維持高度增長(zhǎng),預(yù)期在2025年將達(dá)到單年170GW以上的光伏組件需求。細(xì)究今年中國(guó)光伏需求的組成,83GW需求量預(yù)期將有43GW來自分布式項(xiàng)目,而其中夾帶著25GW的戶用光伏項(xiàng)目引領(lǐng)著分布式總量再創(chuàng)新高,有望占據(jù)中國(guó)安裝量52%的水平。去年,是中國(guó)歷史上首次分布式占比超過集中式,不僅分布式的成長(zhǎng)軌跡有目共睹,也為分布式項(xiàng)目立下了重要的里程碑。

盡管如此,今年預(yù)期新增的40GW地面電站項(xiàng)目需求也是歷年新高,隨著儲(chǔ)能的政策主要傾向集中式項(xiàng)目,預(yù)期在今年需求發(fā)酵下,儲(chǔ)能產(chǎn)業(yè)也將蓬勃發(fā)展,而當(dāng)前,以河北、青海、內(nèi)蒙古、寧夏與新疆為前五大地面型光伏項(xiàng)目需求的市場(chǎng),再加上荒漠的400GW大型風(fēng)+光項(xiàng)目第一期100GW也已經(jīng)開始動(dòng)工,為集中式儲(chǔ)能市場(chǎng)注入更多想象空間。

2022年光+儲(chǔ)政策力道提升

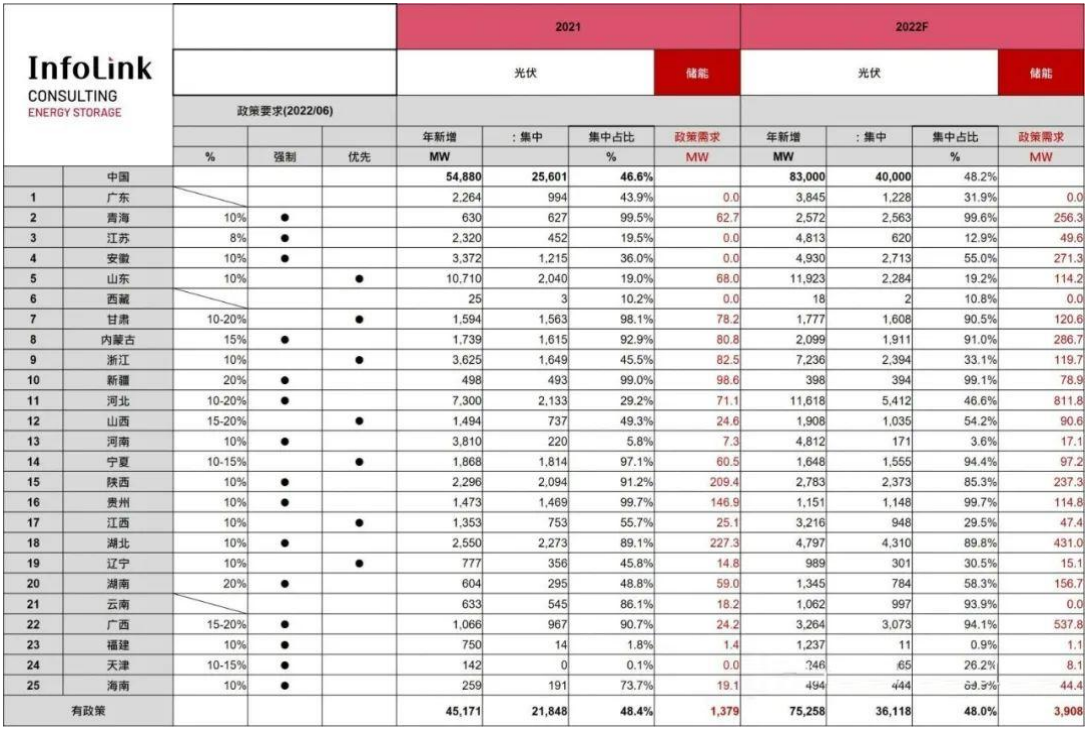

搭配光伏市場(chǎng)的快速增長(zhǎng),中國(guó)于2021年便開始更為積極的推動(dòng)表前市場(chǎng)光+儲(chǔ)政策,統(tǒng)計(jì)至2021年8月份的數(shù)據(jù),中國(guó)已有20個(gè)省市頒布光+儲(chǔ)的政策,要求新建的光伏電站需要配套5-20%的儲(chǔ)能,根據(jù)政策力道可區(qū)分為優(yōu)先激勵(lì)與強(qiáng)制配套,而當(dāng)時(shí)多數(shù)省份是以優(yōu)先激勵(lì)的軟性政策為主,配套比例多為10%。隨著時(shí)間推移至2022年6月,除了更多的省份也相繼頒布光+儲(chǔ)政策之外,部分省份也將優(yōu)先激勵(lì)的政策轉(zhuǎn)為強(qiáng)制配套,同時(shí)配套的比例也有提升,充分展現(xiàn)了中國(guó)在發(fā)展新能源發(fā)電側(cè)儲(chǔ)能的決心。

2021年集中式光伏與光+儲(chǔ)政策下的儲(chǔ)能需求

回顧中國(guó)于2021年的光伏裝機(jī)量接近55GW,根據(jù)InfoLink分析數(shù)據(jù),有相關(guān)光+儲(chǔ)政策的省份光伏裝機(jī)量則為45GW,其中集中式約22GW,占比為48.4%。而儲(chǔ)能部分,2021年的裝機(jī)量為2.4GW,其中表前市場(chǎng)占比接近80%,規(guī)模達(dá)到1.85GW,并且,在表前市場(chǎng)中與光伏搭配的儲(chǔ)能占比不到30%,因此,表前光+儲(chǔ)市場(chǎng)規(guī)模僅約0.5GW。

透過2021年各省份的集中式光伏裝機(jī)量以及相應(yīng)的光+儲(chǔ)政策,InfoLink以理想情境測(cè)算表前光+儲(chǔ)市場(chǎng)的需求量,如表所示,2021年的光+儲(chǔ)規(guī)模為1.38GW,與實(shí)際裝機(jī)量0.5GW有不小落差,造成此結(jié)果的主要因素有:(1)中國(guó)處于儲(chǔ)能發(fā)展初期以及政策優(yōu)化階段,政策出臺(tái)時(shí)間與建置期的時(shí)間差。(2)原物料價(jià)格飆漲,電芯供不應(yīng)求等等。即便如此,2021年儲(chǔ)能規(guī)模相較2020年仍大幅成長(zhǎng)100%,透過InfoLink光+儲(chǔ)理想規(guī)模的測(cè)算顯示,中國(guó)表前市場(chǎng)的儲(chǔ)能發(fā)展值得期待。

2022年集中式光伏與光+儲(chǔ)政策下的儲(chǔ)能需求

2022年全球在推動(dòng)再生能源相關(guān)政策上有更為積極的方針,另外也隨著疫情趨緩,對(duì)于今年市場(chǎng)表現(xiàn)較為樂觀。InfoLink分析預(yù)測(cè)今年中國(guó)的光伏裝機(jī)量將達(dá)到83GW,相較2021年成長(zhǎng)幅度超過50%,而有相關(guān)光+儲(chǔ)政策的省份光伏裝機(jī)量則為75GW,集中式約36GW,占比同樣約為48%。

在儲(chǔ)能市場(chǎng)部分,預(yù)測(cè)今年中國(guó)的成長(zhǎng)幅度同樣將超過100%,達(dá)到5GW以上的規(guī)模,其中表前市場(chǎng)比重依然維持高點(diǎn)約為75%,規(guī)模接近4GW。同時(shí)根據(jù)2021年表前市場(chǎng)與光伏搭配的儲(chǔ)能占比接近30%,InfoLink樂觀預(yù)期今年的占比將提升至超過40%,推算2022年的表前光+儲(chǔ)實(shí)際建置規(guī)模約為2GW。

此外,再次透過2022年預(yù)測(cè)各省份的集中式光伏裝機(jī)量以及相應(yīng)的光+儲(chǔ)政策,InfoLink以理想情境測(cè)算光+儲(chǔ)市場(chǎng)的需求量,規(guī)模達(dá)到3.9GW,雖上述預(yù)測(cè)的實(shí)際建置規(guī)模2GW與理想情境仍有不小的差距,但年增速已達(dá)到300%,除了說明政策對(duì)于市場(chǎng)的驅(qū)動(dòng)確實(shí)有顯著提升效果外,也說明市場(chǎng)對(duì)于較強(qiáng)硬政策仍需要較多的時(shí)間做緩沖與適應(yīng)。

中國(guó)30.60雙碳目標(biāo)之路下的光+儲(chǔ)成長(zhǎng)規(guī)模

2021年與2022年中國(guó)的光伏市場(chǎng)由55GW成長(zhǎng)至83GW,表前光儲(chǔ)市場(chǎng)將由0.5GW成長(zhǎng)至2GW,而根據(jù)政策測(cè)算的理想情境光儲(chǔ)市場(chǎng)需求量則為1.4GW增長(zhǎng)至3.9GW。

中國(guó)在快速增長(zhǎng)的光伏市場(chǎng)下,對(duì)于儲(chǔ)能的配套需求必將提升,后續(xù)不論是中央或是各省市對(duì)于儲(chǔ)能的配套的政策都將持續(xù)滾動(dòng)加強(qiáng)。今年6月7日頒布的《關(guān)于進(jìn)一步推動(dòng)新型儲(chǔ)能參與電力市場(chǎng)和調(diào)度運(yùn)用的通知》,讓儲(chǔ)能不再是為了迎合光+儲(chǔ)的配套政策,而是更可獨(dú)立參與其他的輔助服務(wù),從而提升儲(chǔ)能的收益與經(jīng)濟(jì)價(jià)值刺激儲(chǔ)能產(chǎn)業(yè)發(fā)展。因此,光伏市場(chǎng)的快速增長(zhǎng)與儲(chǔ)能政策相輔相成下,InfoLink樂觀預(yù)期中國(guó)的儲(chǔ)能市場(chǎng)將由2020年的2.4 GWh成長(zhǎng)至2025年的32GWh,累積規(guī)模接近100GWh,復(fù)合成長(zhǎng)率接近70%,InfoLink也將持續(xù)追蹤市場(chǎng)發(fā)展的挑戰(zhàn)與后續(xù)政策動(dòng)態(tài)。

(文章來源:PVInfoLink)

|

COPYRIGHT ? 2018-2020. 深圳市捷佳偉創(chuàng)新能源裝備股份有限公司,All Rights Reserved