2022年風光市場展望:這170GW項目將是并網主力

2021年,落實“雙碳”目標首年,風電、光伏分別交出了47.57GW、54.88GW的成績單,“低于預期,卻也創下新高”。

作為當下“頂流”賽道,2022年風光沖勁十足。僅光伏而言,2022年開年各大央國企已競相開啟超47GW、超36GW的組件、逆變器設備招標。

項目指標更是“眼花繚亂”。據媒體統計,2021年各級政府下發的風光項目指標高達200GW+。不過,項目并網時間要求各有不同,主要支撐2022年裝機市場的將是以下幾類項目:

一、大基地項目:45.71GW

沙漠、戈壁、荒漠地區大型風光基地,自2021年10月12日習近平主席在《生物多樣性公約》第十五次締約方大會領導人峰會上宣布加快規劃建設大型風電光伏基地項目,這一詞條多次出現于國際國內高層領導重要講話及各級政府紅頭文件中。多方關注之下,這一板塊也必將成為完成度最高的項目。

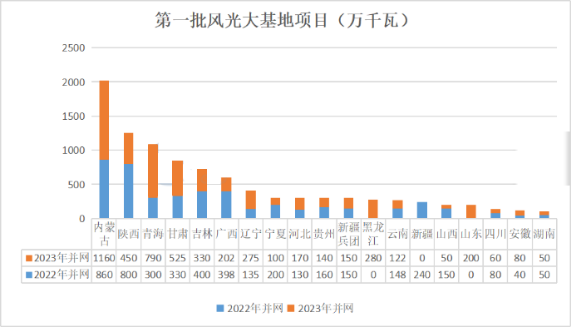

2021年12月底,第一批大型風電、光伏基地項目清單公開,覆蓋內蒙古、山西、青海等19個省區,總規模97.05GW。

值得關注的是,在上述清單中,各項目明確了2022年和2023年的投產容量。據統計,僅第一批風光大基地項目,2022年的投產容量將達45.71GW。其中,完工率最高的當屬新疆,2.4GW項目悉數將于2022年底投產。

此外,于2021年12月底開始申報的第二批風光大基地項目,據悉規模高達400GW,但具體項目清單目前仍未發布。

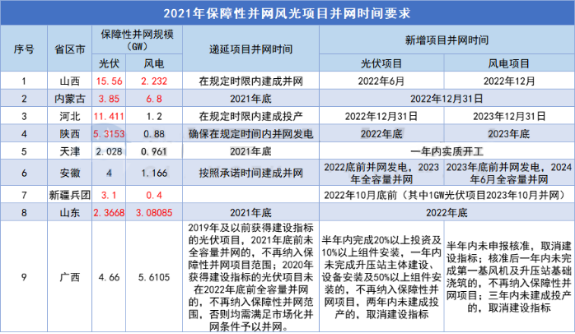

二、2021年保障性并網項目:53GW+

近十年來,我國風電光伏規模管理機制多方變革,從指標派發到競爭性配置,2021“十四五”起步之年,保障性、市場化等多元并網機制開始全新實施。保障性項目由電網實行保障性并網,而保障性并網范圍以外仍有意愿并網的項目則為市場化項目,通過自建、合建共享或購買服務等市場化方式落實并網條件后,由電網企業予以并網。

2021年,內蒙古、山西、河北、陜西、天津、廣西、山東、安徽8省區市以及新疆兵團明確下發了保障性風光項目,總規模74.6GW,其中光伏項目(含風光互補)52.3GW,風電項目22.3GW。

保障性項目并網時間,各省要求不同,其中遞延項目,即2019年、2020年獲得指標未并網的項目,除廣西外均要求在2021年底并網,廣西對于2020年獲得指標的光伏項目并網節點延長至2022年底。而新增項目,山西、內蒙古、山東及新疆兵團要求風光項目于2022年底并網,河北、陜西光伏項目須于2022年底并網,風電項目須于2023年底并網。此外,廣西風、光項目的并網時長分別為兩年、三年,天津僅要求一年內實質開工,安徽光伏、風電項目的全容量并網時間節點分別為2023年、2024年。

由此,上述9地保障性風光項目需要于2022年底前并網的規模至少達53GW,其中包含部分于2021年底并網的遞延項目。

需要強調的是,上述項目僅是9地明確下發的風光保障性項目,其余省份還將部分符合條件的競爭性配置項目列入保障性項目名單。如江西省于2021年5月下發了第一批3GW競爭性光伏項目名單,同時明確,2021年12月31日前建成并網的項目將納入2021年保障性并網規模。2021年11月,江西再次下發9GW第二批光伏競爭優選項目,若按第一批項目規則,那么2022年底并網的項目將大概率進入2022年保障性項目名單。

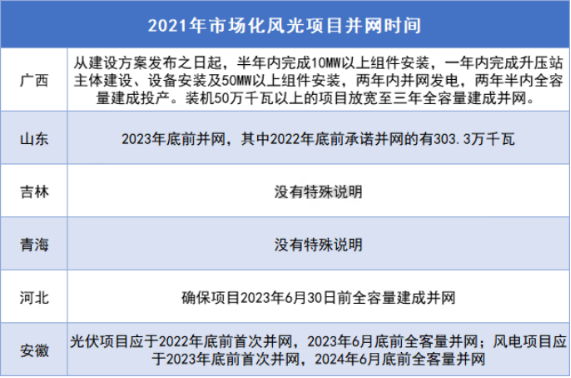

三、市場化項目:3GW+

2021年是市場化項目的開發元年。市場化項目需要通過自建、合建共享或購買服務等市場化方式落實并網條件,這也決定了項目的并網周期勢必延長。

2021年青海、山東、河北、廣西、吉林、安徽6省下發了約83GW的市場化并網風光項目,但并網時間大多集中于2023年,僅山東10GW項目中有3.03GW項目承諾于2022年底前并網。

四、整縣分布式光伏:70~100GW

以上均為大型集中式風光項目,比肩集中式,分布式光伏項目正快速躍居光伏開發市場的“半壁江山”,而“整縣”模式無疑占據C位。

2021年9月,國家能源局公示首批整縣屋頂分布式光伏開發試點縣名單,總共676個縣(市、區)入列名單。按照要求,2023年底前,試點地區各類屋頂安裝光伏發電的比例均達到要求。據測算總開發容量可達150~200GW。

2021年底,據國家能源局通報,2021年全國整縣推進屋頂分布式光伏試點縣累計備案46.23GW,累計并網17.78GW。

眾所周知,整縣屋頂資源主要分為三類,園區、工商業屋頂,黨政機關、學校屋頂以及農戶屋頂,特別是后兩類,由于分散,隱患風險和投資風險較大,因此實質上整縣推進相對緩慢。但有評論指出,并不“劃算”的收益下,激昂涌進的央國企看重的或是碳資源交易價值。以廣東為例,2016年1月碳排放權配額交易均價18.45元/噸,2022年2月已上漲至84.8元/噸。

若按50%的完成率,2022年整縣分布式光伏項目并網規模或達70~100GW。

中國光伏行業協會最新預測,2022年我國光伏新增裝機將達75~90GW。項目指標足夠充裕,但至關重要的設備價格又將走向何方呢?

(文章來源:北極星太陽能光伏網)